La diversification des placements est devenue depuis quelques années la clé d’optimisation de l’épargne des français. En effet, si nous connaissons les supports classiques (livrets, épargne logement, comptes titres, assurance vie…), il y en a un beaucoup moins connu mais qui propose des avantages différenciants et précieux à cette diversification : l’investissement en Sociétés Civiles de Placement Immobilier (SCPI). Outre la rémunération attractive de ce placement, il apporte également de nombreux privilèges notamment sur la fiscalité, l’accès à des biens immobiliers indirects sur le secteur tertiaire avec un capital de départ limité par rapport à un investissement immobilier en direct et sans contrainte de gestion.

Les SCPI sont des organismes de placements collectifs dont l’objet est l’acquisition et la gestion d’un patrimoine immobilier pour le compte d’investisseurs particuliers ou institutionnels. L’investissement peut se réaliser en pleine propriété, dans la majorité des cas, et dans le cadre d’un démembrement temporaire en usufruit (retirer les fruits) ou en nue-propriété (propriétaire dans en avoir la jouissance).

Acquisition de la nue-propriété des parts de SCPI

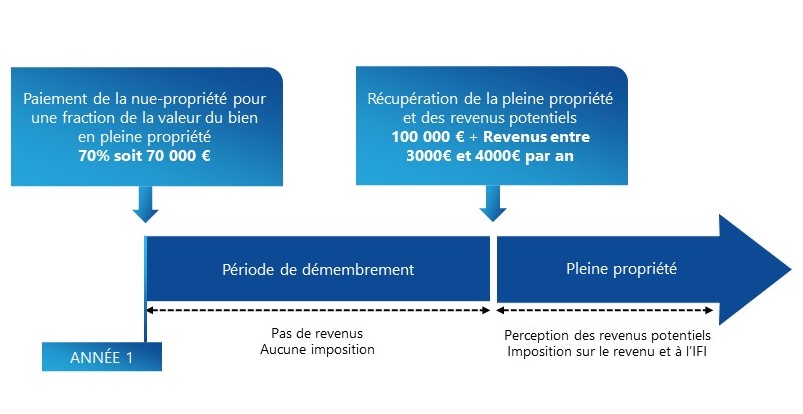

Lors de l’achat de la nue-propriété de parts de SCPI, le nu propriétaire acquiert le droit d’être le plein propriétaire des parts de SCPI à l’extinction de l’usufruit. Lors de la durée du démembrement il ne reçoit aucun revenu et ne paye aucune charge ni impôts, ce n’est qu’à l’issue de cette période qu’il retrouve la pleine propriété de ces parts de SCPI et payera l’impôt sur les revenus fonciers perçus.

Autre avantage, il n’est pas redevable de l’Impôt sur la Fortune Immobilière (IFI), cette charge revenant éventuellement à l’usufruitier.

En renonçant aux revenus de la SCPI pendant une durée déterminée (de 5 à 15 ans), l’investisseur bénéficie d’une décote sur le prix de souscription variant en fonction de la durée du démembrement et des caractéristiques de la SCPI. Enfin, différer la perception de revenus peut être une excellente solution pour préparer la retraite.

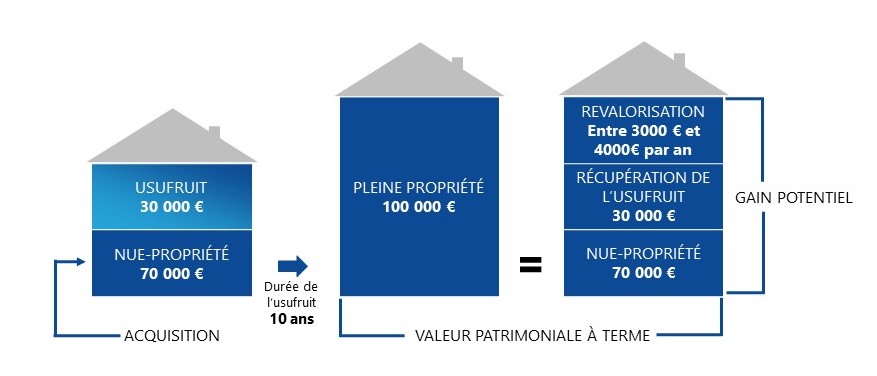

Illustration du mécanisme du démembrement

|

Exemple L’acquisition de la nue-propriété des parts de SCPI coûte :

L’investisseur achète 100 000 € de parts de SCPI. Il payera donc 70 000 € sa nue-propriété sur 10 années, il ne percevra aucun revenu et ne payera aucune charge. Au-delà des 10 ans, il bénéficiera de l’usufruit et sera donc plein propriétaire des parts de SCPI d’une valeur de 100 000 € et percevra les revenus fonciers calculés sur ce montant. Le gain immédiat est de 30 000 € soit 42,8 % par rapport au 70 000 € versés. Le rendement de cet investissement est donc de 3,64 % par année pendant 10 ans (70 000 € placés à 3.64%/an pendant 10 ans est égal à 100 000 €). Il s’agit d’un rendement net d’impôt puisque la revalorisation sera exonérée d’impôt sur la plus-value immobilière. Avec un objectif de rendement compris entre 3% et 4% net de frais de gestion par année, il percevra un revenu complémentaire annuel compris entre 3 000 € et 4 000 € pour 100 000 € de parts de SCPI.

|

Que deviennent les parts de SCPI en cas de décès ?

Les parts de SCPI rentrent dans l’actif successoral et sont parfaitement transmissibles, néanmoins, contrairement à un bien immobilier physique, la répartition des parts de SCPI est plus simple et plus équitable.

Autre avantage dans le cadre de la succession via le démembrement viager de propriété de parts de SCPI : si le démembrement temporaire dure généralement entre 5 et 10 ans, le démembrement viager est définitif et à vie. Aussi, si le porteur de parts a besoin de revenus complémentaires pour sa retraite, il conserve l’usufruit à vie et peut donner la nue-propriété à ses enfants ou à ses petits-enfants, de ce fait ces derniers récupéreront automatiquement la pleine propriété des parts de SCPI au décès de l’investisseur et ce sans aucun droit de succession.

- Accès facilité à l’investissement immobilier avec un capital de départ limité

- Une décote sur l’investissement de départ

- Pas de souci de gestion locative

- Un placement exonéré d’impôts sur le revenu, de prélèvements sociaux, d’IFI

- Une rentabilité attrayante

- Des revenus complémentaires démultipliés à l’issue du démembrement

- La possibilité de financer l’investissement par le crédit;

- La transmission facilitée.

Investir sur des parts de SCPI démembrées, une des meilleures solutions de la diversification financière et patrimoniale

Pour tout renseignement complémentaire, contactez un conseiller.

AVERTISSEMENT : les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de son patrimoine. Un investissement en parts de SCPI constitué d'immobilier physique (bureaux, locaux d'activités, entrepôts, commerces) présente des risques : absence de rentabilité potentielle ou de perte en capital, le montant du capital investi n'étant pas garanti. Dans la limite de l'autorisation donnée par l’Assemblée Générale, les SCPI peuvent avoir recours à l'endettement, dans ce cas le risque de perte en capital est accru. Les conditions de cession (délais, prix) peuvent varier en fonction de l'évolution du marché immobilier et en fonction de chaque SCPI. Les performances passées ne préjugent pas des performances futures.

Avant tout investissement, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans ce document, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir.