Nous vous proposons ci-dessous un nouveau bilan hebdomadaire des marchés de la semaine passée. Bonne lecture.

Les colombes laissent place aux faucons

Cette semaine aura été principalement marquée par les propos du président de la FED jeudi soir annonçant clairement une accélération du resserrement monétaire à venir pour lutter contre l’inflation. Le futur résultat de l’élection présidentielle n’a pas provoqué de mouvements de sorties des obligations françaises, la prime de risque associée à une élection de la candidate du rassemblement national ayant diminuée au fil de ces deux dernières semaines.

Les principaux indices européens clôturent sur une note quasi stable (le CAC 40 -0,12% ;le DAX -0,15%), mais la fin de semaine se termine dans le rouge à l’instar des bourses américaines qui reculent de 2,75% pour le S&P 500 et 3,83% pour le Nasdaq sur les cinq dernières séances face aux craintes d’une remontée de taux plus rapide que prévu.

Powell : un discours sans équivoque

La Réserve fédérale américaine réunira son comité de politique monétaire dans une dizaine de jours et ses dirigeants ont déjà préparé les investisseurs à une hausse minimum de taux de 50 points de base.

La FED semble dorénavant déterminée à relever rapidement ses taux avec pour objectif la restauration d’une stabilité des prix et un retour à une inflation cible de 2%/an. Certains anticipent au moins deux hausses d’un demi-point d’ici cet été qui pourraient même aller jusqu’à 0,75 point de base, du jamais vu depuis presque 30 ans.

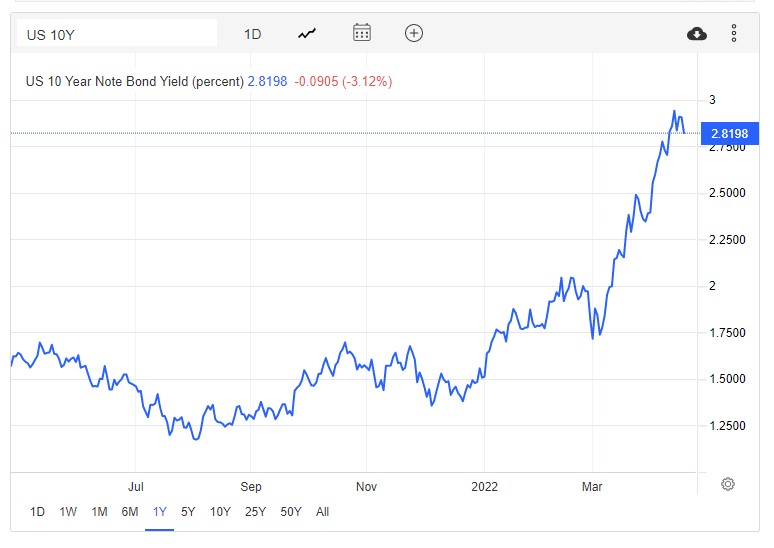

Ce mouvement est porté par « les faucons » qui votent pour des politiques monétaires plus strictes. Comprenez par là : des taux d’intérêt plus élevés afin de garder le contrôle sur l’inflation qui se traduit déjà sur les marchés par une hausse significative de la dette américaine, le rendement des treasuries flirte désormais avec les 3%.

Jusqu’ici prudente, de son côté la Banque Centrale Européenne pourrait relever ses taux en juillet suivis d’une ou deux autres hausses pour la fin de l’année. Cela ne sera pas sans conséquence dans le budget des états à commencer par celui de la France particulièrement exposé au rebond des taux d’intérêt.

Le président de la république sera confronté au lourd poids de la dette, 2100 milliards soit 113% du PIB qui jusqu’à présent disons-le clairement ne posait pas véritablement de problèmes étant donné qu’emprunter rapportait de l’argent et coûtait aux prêteurs !

En effet, la France emprunte depuis fin août 2014 à des taux négatifs sur des échéances de court terme, ce qui signifie que les investisseurs, qui cherchaient à tout prix des placements sûrs, étaient prêts à perdre de l’argent en prêtant à l’état français, pour qui emprunter sur ces échéances devenait rémunérateur.

Seulement cette situation plutôt ubuesque semble révolue. Depuis le début de l’année le rendement des obligations françaises à 10 ans est passé de 0,20% à 1,39% soit son plus haut niveau depuis 8 ans. Le seuil d’alerte serait un taux aux alentours de 2,5% sur l’OAT Française qui pourrait coûter 150 milliards d’euros cumulés d’ici 2030.

Manifestement, la dette publique ne reçoit pas l’attention qu’elle mérite, mais il se pourrait que cela puisse changer…

Point sur le fonds Panorama Patrimoine (1)

Dans un contexte de hausse des anticipations d’inflation et face à la volonté des banques centrales d’accélérer le resserrement monétaire, nous avons adopté une tonalité plus prudente au sein de la poche obligataire du portefeuille. Ainsi, nous avons alléger le risque crédit du portefeuille, aussi bien au sein de la poche obligations émergentes (-2,6%) que des obligations d’entreprises européennes (-2,8%). Par ailleurs, nous couvrons partiellement le risque de taux porté par les obligations d’entreprises (-6,5%) présentes en portefeuille afin se prémunir d’une poursuite de la hausse des taux européens.

Le fonds Panorama Patrimoine est en légère baisse sur la semaine. Alors que les préoccupations autour de l’inflation et les hausses de taux s’accentuent, le portefeuille a essentiellement bénéficié de ses positions sur les thématiques cycliques (banques, énergie, métaux) et les actifs chinois (actions et obligations) tandis que les positions obligataires ont souffert de la forte remontée des taux. Le fonds affiche une performance 2022 de -3,21% (au 19/04) avec une exposition actions abaissée à 28,4% au 22/04.

Source : Amilton au 22/04/2022

- Rédigé par Vincent BARBIER, gérant Proximité Partenaires Conseils.

DISCLAIMERS

(1) Pour une information complète sur la stratégie du support et l’ensemble des frais et risques, nous vous remercions de prendre connaissance du DICI disponible en suivant les liens (survol sur le nom des fonds), et sur simple demande auprès de notre siège. Les performances passées ne préjugent pas des performances futures. Risque de perte en capital. Avant tout investissement, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette newsletter, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir.

*Les performances passées ne préjugent pas des performances futures.

Les informations contenues dans cette newsletter sont arrêtées en date du 25/04/2022 et ne sont donc pas valables dans le temps.

Pour tout renseignement complémentaire, contactez un conseiller.