Nous vous proposons ci-dessous un nouveau bilan hebdomadaire des marchés de la semaine passée. Bonne lecture.

L'inflation emprunte la piste verte

Les bourses mondiales ont effacé l’ensemble des gains accumulés depuis début septembre, porté par un optimisme audacieux de la part des investisseurs quant à la baisse de l’inflation dont la descente ne se fera pas aussi rapidement qu’espérée, et ce malgré l’intervention des banques centrales.

La publication de l’indice des prix aux États-Unis, mardi dernier en hausse de 8,3% sur un an, a douché celles et ceux qui pensaient que le pic d’inflation avait été atteint cet été.

Les principaux indices ont connu leur pire séance depuis juin 2020 : le Nasdaq, allergique aux hausses des taux, a chuté de 5,16 %, suivi par le Dow Jones qui a corrigé de 3,94%. Sur la semaine, le CAC 40 recule de 2,17% suivi par l’Euro Stoxx 50 - 1,95%, aux États-Unis, le S&P 500 termine en nette baisse de 4,77%.

La crainte d’un tour de vis de 360 degrés

Certes, les prix ont été en léger repli par rapport à cet été, mais cela s’explique principalement par la baisse du prix de l’or noir dont le cours a baissé de près de 35% depuis début juin.

Les chiffres de l’inflation « core » (La « core » inflation est une inflation dont on a retiré certains éléments fluctuants, comme par exemple les matières premières agricoles ou énergétiques) sont eux, en hausse à 6,3% sur un an contre 5,9% en juillet.

Cela ne présage aucun retour des colombes au prochain comité de la Réserve fédérale américaine qui se réunira les 20 et 21 septembre prochain. Il est d’ores et déjà acquis qu’une troisième hausse d’affilée des taux directeurs sera annoncée de l’ordre de 0,75%, mais certains redoutent qu’elle pourrait aller jusqu’à 100 points de base. De quoi alimenter les anticipations de récession.

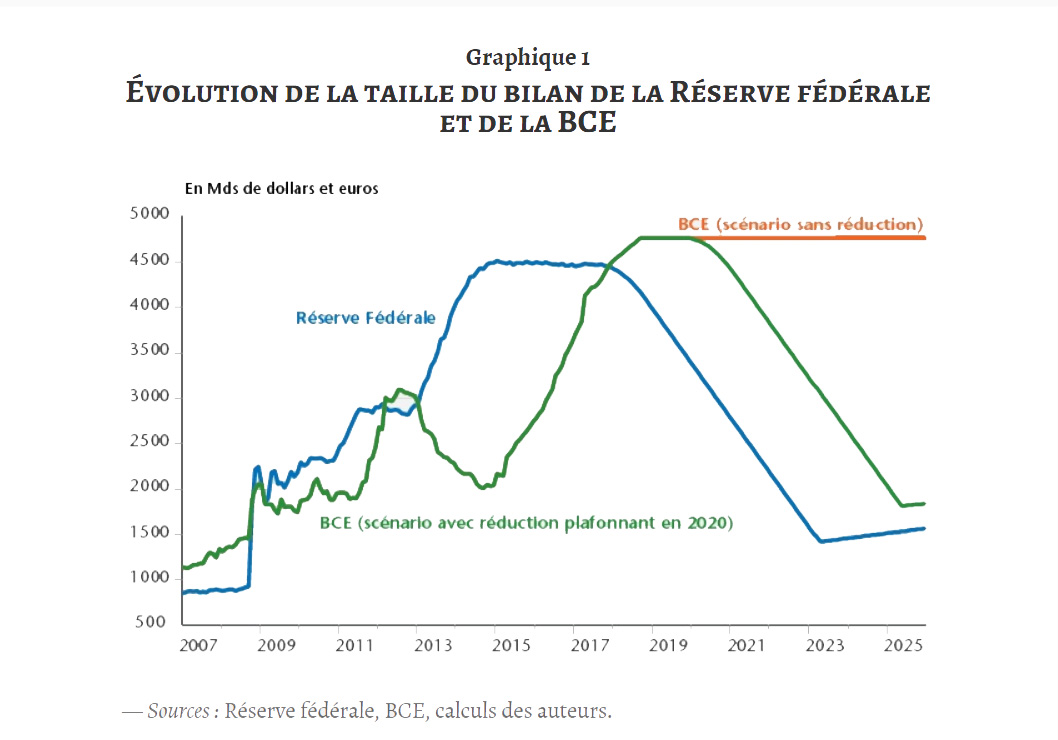

Le « Quantitative Tightening »(1)

La banque centrale européenne qui a récemment procédé à une hausse de ses taux directeurs de ¾ de points, la plus importante depuis la mise en circulation de l’euro, va devoir s’attaquer à la réduction abyssale de son bilan.

L’opération de QE « Quantitative Easing»(2) lancée entre 2015 et 2022 a eu pour but d’ acquérir des titres de dette publique et privée, et servi massivement les demandes de refinancement de la part des banques.

Cette opération consistant à faire tourner la planche à billets pour lutter contre un risque de déflation aura eu pour effet de gonfler le bilan de l’institution de Francfort à hauteur d’un montant stratosphérique de 8,760 milliards d’euros.

Dorénavant, vous risquez d’entendre parler plutôt de « Quantitative Tightening »(1) un programme de resserrement quantitatif déclenché par une banque centrale qui décide de cesser ses achats de titres et laisser ses obligations acquises arriver à échéance, elle est alors remboursée par son émetteur et récupère la valeur de remboursement de ces titres (comme n’importe quel détenteur d’une obligation) détruisant ainsi la monnaie correspondante.

Cela permet de comprendre tout chose étant égale par ailleurs, qu’il n’y a pas « d’argent gratuit » créé par les institutions monétaires et que la réduction des achats de titres par les banquiers centraux fera mécaniquement baisser la demande ,cependant à offre de titre constant, les marchés devront absorber une plus grande quantité de titres.

Point sur le fonds Panorama Patrimoine (3)

L’accroissement des craintes concernant le commerce mondial nous a incité à réduire tactiquement le risque crédit du portefeuille (-4%) dans l’attente de taux de rendement plus attractifs.

Le fonds Panorama Patrimoine affiche une performance en hausse sur la semaine. Le portefeuille a principalement bénéficié de ses couvertures obligataires dans un contexte de forte remontée des taux. La bonne performance des secteurs de l'énergie et des métaux (actions et matières premières) ainsi que du crédit a également contribué à la bonne performance, malgré la contre-performance des marchés chinois et émergents qui ont enregistré de légères baisses. Le fonds affiche une performance 2022 de -7,69% (au 14/09) avec une exposition actions stable à 21,8% au 19/09.

Source : Amilton au 19/09/2022

- Rédigé par Vincent BARBIER, gérant Proximité Partenaires Conseils.

DISCLAIMERS

(1) Le « Quantitative Tightening » (littéralement « resserrement quantitatif ») : il s’agit d’une mesure restrictive de politique monétaire, se matérialisant notamment par la réduction de la taille du bilan de la Banque centrale.

(2) Le « Quantitative Easing » est un outil de politique monétaire non conventionnelle. Utilisé pour lutter contre le risque de déflation et de récession, il consiste, pour une banque centrale, à intervenir de façon massive, généralisée et prolongée sur les marchés financiers en achetant des actifs (notamment des titres de dette publique) aux banques commerciales et à d’autres acteurs.

(3) Pour une information complète sur la stratégie du support et l’ensemble des frais et risques, nous vous remercions de prendre connaissance du DICI disponible en suivant les liens (survol sur le nom des fonds), et sur simple demande auprès de notre siège. Les performances passées ne préjugent pas des performances futures. Risque de perte en capital. Avant tout investissement, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette newsletter, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir.

Les performances passées ne préjugent pas des performances futures.

Les informations contenues dans cette newsletter sont arrêtées en date du 19/09/2022 et ne sont donc pas valables dans le temps.

Pour tout renseignement complémentaire, contactez un conseiller.